Новая форма "Бухгалтерский баланс для субъектов малого предпринимательства" официально утверждена документом Приложение № 5 к приказу Министерства финансов Российской Федерации от 02.07.2010 № 66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н).

Подробнее о применении формы ОКУД 0710001:

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Как известно, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых... упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет... «О формах бухгалтерской отчетности организаций». Подробнее об особенностях отчетности для субъектов малого предпринимательства читайте в... они исключительно в бухгалтерской практике. Например, показатели бухгалтерского баланса и отчета о финансовых...

- Принцип «одного окна» для годовой бухгалтерской отчетности

Законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность... в виде электронного документа, однако для субъектов малого предпринимательства сделано исключение – они смогут представить... в ФНС годовую бухгалтерскую (финансовую) отчетность в составе годового баланса и отчета... часть экономических субъектов, в том числе субъектов малого предпринимательства, уже сейчас представляет бухгалтерскую (финансовую) отчетность...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (2 часть)

Полный комплект бухгалтерской отчетности для компаний, не относящихся к субъектам малого предпринимательства, состоит из: бухгалтерского баланса; отчета... полученных средств. Как составить бухгалтерский баланс Заключительная бухгалтерская отчетность реорганизуемых компаний, которые... то вступительные остатки по счетам для бухгалтерского баланса формируются на дату прекращения деятельности... слияния (присоединения) во вступительный бухгалтерский баланс компании, возникшей в результате реорганизации...

- Сдаем бухгалтерскую отчетность за 2018 год

Целевом использовании полученных средств Субъекты малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от... сделаны для малого бизнеса. «Малыши» обязаны будут представлять бухгалтерскую отчетность через... 2020 год. Упрощенный порядок бухгалтерской отчетности для малых компаний Напомним, что... изменяющий упрощенные способы ведения бухучета для малых и некоммерческих организаций. Это... для крупного бизнеса заполнение определенных статистических форм является обязательным. А субъекты малого...

- Малое предприятие подлежало аудиту, но не провела его: какое будет наказание?

Без упрощений. Сумма активов бухгалтерского баланса превышала 60 млн. руб. ... рублей или сумма активов бухгалтерского баланса по состоянию на конец... способы ведения бухгалтерского учета разрешено применять организациям, имеющим статус субъекта малого предпринимательства. Для таких... организаций также утверждены упрощенные формы бухгалтерского баланса, отчета о... 14 Закона N 402-ФЗ): бухгалтерского баланса; отчета о финансовых результатах; ...

- Виды «нулевой» отчетности

Форм Особенности представления Для компаний, не относящихся к субъектам малого предпринимательства Бухгалтерский баланс Формы утверждены приказом... о целевом использовании полученных средств Для субъектов малого предпринимательства Бухгалтерский баланс Формы утверждены приказом Минфина РФ... субъектов малого предпринимательства в электронной форме» Отчет о финансовых результатах Для некоммерческих организаций Бухгалтерский баланс Формы...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Концепции достоверного представления бухгалтерской отчетности); б) для того, чтобы бухгалтерская отчетность не вводила... определяют детализацию показателей по статьям бухгалтерского баланса, отчета о финансовых результатах, отчета... России, регулирующие порядок бухгалтерского учета и составления бухгалтерской отчетности для НФО: профессиональные участники... кредитных историй; страховые брокеры, являющиеся субъектами малого предпринимательства. Отдельные НФО вправе самостоятельно решать...

- Применение УСН: нормы и их практическая реализация

Предназначена в первую очередь для субъектов малого предпринимательства, а также для тех индивидуальных предпринимателей и... предназначена в первую очередь для субъектов малого предпринимательства, а также для тех индивидуальных предпринимателей и... соответствии с законодательством РФ о бухгалтерском учете, превышает 150 млн руб... имеют самостоятельного баланса, расчетных и иных счетов, не ведут ни бухгалтерский, ни... доходов и расходов этого товарищества для целей налогообложения, обязан определять...

- Отчеты акционерных обществ

...) АО, не относящиеся к субъектам малого предпринимательства АО, относящиеся к субъектам малого предпринимательства -бухгалтерский баланс; -отчет о финансовых... уставе либо внутренних документах АО. Для АО, чьи акции находятся в... .4 Положения №454-П для раскрытия годовой бухгалтерской (финансовой) отчетности акционерных обществ... на то оснований является основанием для привлечения АО к ответственности, а... также для установления ограничений на обращение ценных...

- Исправляем ошибки в учетной политике: оценочные обязательства и значения

Закреплена в учетной политике для целей бухгалтерского учета. Сумму резерва... В отличие от правил бухгалтерского учета, для целей налогообложения указанный резерв... уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства. Например, ... ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъектами малого предпринимательства). Но... стоимости материальных ценностей. В бухгалтерском балансе обесцененные МПЗ отражаются по...

- Новая редакция ПБУ 18/02 и ее поддержка в «1С»

А дочерние и зависимые общества - для подготовки консолидированной отчетности. Однако напомним... (по своему решению) не использовать субъекты малого предпринимательства, некоммерческие организации и организации, которые... результатах. Уточнено содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах... отраженные на этих счетах, для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются... 02» – расчет по данным бухгалтерского учета для финансовой отчетности (счета 09, ...

- Товарный знак и торговая марка: как учесть?

Которые не зарегистрированы); товарного знака. Для справки. Правообладатель вправе использовать средство... пределах (лицензионный договор). Правообладатель для оповещения о своем исключительном праве... 2007 «Учет нематериальных активов» для принятия к бухгалтерскому учету объекта в качестве... нем более детально. К сведению: субъекты малого предпринимательства вправе признавать расходы на приобретение... расходов будущих периодов. Информативность статьи бухгалтерского баланса с таким названием низкая. При...

- Исправление существенных ошибок

Ранее учтены. Для исправления ошибки следует: 1) составить бухгалтерскую справку, в... быть отражен на титульном листе. Для этого предусмотрена графа «Номер... способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъекты малого предпринимательства), могут... установленном пунктом 14 настоящего Положения для несущественных ошибок, без ретроспективного пересчета... «Нераспределенная прибыль (непокрытый убыток) бухгалтерского баланса за 2017 год и по...

- Изменения в ПБУ 18/02: постоянные и временные разницы и активы будут учитываться по-новому

ФЗ «О бухгалтерском учете» упрощенные способы ведения бухучета вправе применять субъекты малого предпринимательства, некоммерческие... разных способов начисления амортизации для целей бухгалтерского учета и целей определения... средств, разных правил признания для целей бухгалтерского учета и целей налогообложения... раскрываются отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых... организаций. Отдельные новости для консолидированных групп налогоплательщиков. Для участников такой группы...

- Заполнение нулевой отчетности

... (будь то субъект малого предпринимательства либо обычное предприятие) должны быть заполнены бухгалтерский баланс и отчет... о финансовых результатах. При заполнении бухгалтерского баланса вновь созданное предприятие не заполняет... , что если на момент формирования бухгалтерского баланса уставный капитал не оплачен, то... и по итогам рабочего квартала. Для вновь зарегистрированных предприятий, а также... для тех налогоплательщиков, у которых в...

Субъекты малого предпринимательства могут вести бухгалтерский учет в упрощенном виде, также они могут по итогам года заполнять сокращенные формы бухгалтерского баланса и отчета о финансовых результатов. Эти два отчета будут составлять годовую бухгалтерскую отчетность малого предприятия. Третью и четвертую форму (отчет об изменении капитала и движении денежных средств) малым предприятиям можно не заполнять и сдавать.

Сокращенные формы отличаются указанием обобщенных сведений об имуществе и обязательствах организации, без детализации.

Актуальные бланки баланса и отчета о финансовых результатах для малого предприятия утверждены Приказом Минфина от 02.07.2010 № 66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н). В отличие от стандартных форм отчетов упрощенная бухгалтерская отчетность не может быть изменена (сокращена или дополнена). Эти отчеты следует заполнять в неизменном виде. Бланки бухгалтерского баланса и отчета о финансовых результатов, актуальные на 2016 год, можно скачать в конце статьи в формате excel.

В качестве примера предлагаем также скачать заполненные образцы бухгалтерской отчетности малых предприятий за 2015 год. Сроки сдачи — не позднее 31.02.2016. Отчетность можно сдать в бумажном виде.

К малым предприятиям относятся те, для которых выполняются следующие три условия (актуально на 2016 год):

- выручка от продаже не более 800 000 000 руб.

- среднесписочная численность не превышает 100 человек;

- доля других предприятий в уставном капитале организации не превышает 49%.

Субъекты малого предпринимательства самостоятельно выбирают будут они заполнять стандартные формы баланса и отчета о финансовых результатах или упрощенные отчеты, разработанные специально для малых предприятий.

Образец заполнения

Отчетность малых предприятий включается в себя баланс и отчет о финансовых результатах.

Бухгалтерский баланс малого предприятия показывает сумму всех активов и пассивов организации за последние три года — отчетный и два предыдущих (2015, 2014 и 2013). Суммы выражаются в тысячах или миллионах рублей.

Активы баланса распределяются по следующим статьям:

- внеоборотные (материальные, нематериальные и финансовые);

- оборотные (запасы, денежные средства и финансовые).

Пассивы баланса распределяются по следующим статьям:

- капитал;

- долгосрочные кредиты;

- краткосрочные кредиты;

- кредиторская задолженность;

- другие краткосрочные и долгосрочные обязательства.

Общая сумма активов должна быть равна общей сумме пассивов. Если баланс сходится, то он подписывается руководителем малого предприятия.

Отчет о финансовых результатах малого предприятия дает представления о доходах и расходах организации за два последние года — 2015 и 2014.

Все доходы и расходы распределяются по следующим статьям:

- выручка без налога на добавленную стоимость и акцизов;

- расходы от обычного вида деятельности — коммерческие, управленческие, себестоимость;

- % к уплате;

- налог на прибыль;

- прочие доходы и расходы.

Расходы заключаются в круглые скобки и отнимаются от общей суммы доходов. По итогам заполненного отчета считается итоговая прибыль или убыток.

Бухгалтерская отчетность малых предприятий

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

Пример бухгалтерской отчетности малых предприятий

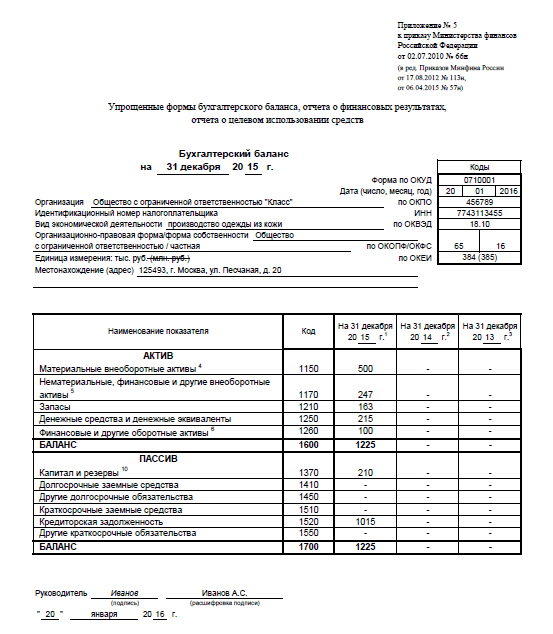

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

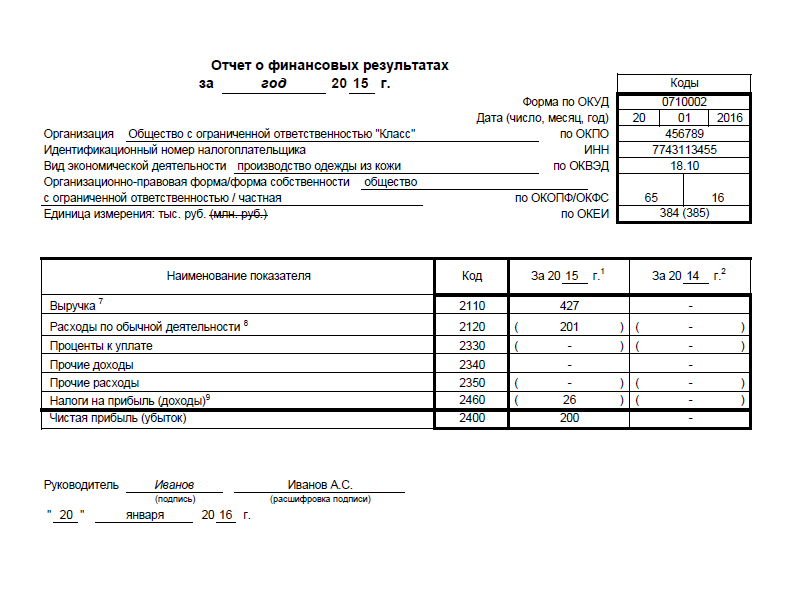

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Бухгалтерская финансовая отчетность субъектов малого предпринимательства 2017. Форма по КНД 0710096 (бланк)

При этом при составлении упрощенной бухгалтерской отчетности в 2018 году малые предприятия руководствуются следующим подходом:

- в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

- в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Упрощенные формы отчетности

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств для малых предприятий 2017-2018 утверждены Приказом Минфина России от 02.07.2010 № 66н .

Когда сдавать упрощенную отчетность

Особенности в сроках представления годовой бухгалтерской отчетности для малых предприятий законом не предусмотрены. Как и все организации, не позднее 31 марта они обязаны представлять годовую отчетность по своему месту нахождения:

- в налоговую инспекцию (пп. 5 п. 1 ст. 23 НК РФ);

- территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если 31 марта совпадет с выходным днем, сдать отчетность можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

За 2016 год сдать годовую отчетность малые предприятия должны были не позднее 31.03.2017.

За 2017 год сдать годовую бухгалтерскую отчетность малые предприятия должны не позднее 02.04.2018.

Упрощенная бухгалтерская отчетность: кто сдает

Составление упрощенной бухгалтерской отчетности - это своего рода послабление, которое предоставляется далеко не всем. У бухгалтеров периодически возникают вопросы об упрощенной бухгалтерской финансовой отчетности, кто сдает ее и при каких условиях. Однако чтобы ответить на вопрос, кто сдает упрощенную бухгалтерскую отчетность, а точнее, кто имеет право сдавать упрощенную бухгалтерскую отчетность, необходимо определиться с тем, у кого вообще есть право на упрощенный бухучет. И связь здесь прямая: кому можно сдавать упрощенную бухгалтерскую отчетность, им же можно вести и упрощенный бухучет. Но это далеко не значит, что если у вас есть право вести упрощенный учет, вы должны его вести и обязаны сдавать только упрощенную финотчетность. Вы по-прежнему можете вести бухгалтерский учет в полном объеме и, соответственно, представлять полный комплект бухгалтерской отчетности. И даже если вы применяете упрощенный бухучет, сдавать весь комплект бухгалтерской отчетности вам никто не может запретить.

Какие организации сдают упрощенную бухгалтерскую отчетность?

Вести упрощенный бухучет и готовить финансовую отчетность в упрощенном формате в 2018 году имеют право лица, перечисленные в ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» :

- некоммерческие организации;

- организации-«Сколковцы».

В указаны те хозяйствующие субъекты, которые не вправе вести упрощенный бухучет. К ним относятся:

- организации, бухгалтерская отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские и нотариальные палаты;

- некоммерческие организации, внесенные в реестр иностранных агентов.

Указанный выше перечень в отношении упрощенной бухгалтерской отчетности 2017-2018 (кто может сдавать ее, а кому такое право не предоставлено) является закрытым. При этом нужно руководствоваться ч. 4 с учетом требований ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ . Это значит, что ответить утвердительно на вопрос, может ли НКО сдавать упрощенную бухгалтерскую отчетность, нельзя, руководствуясь лишь ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ , где указано, что некоммерческие организации относятся к тем, кто сдает упрощенную бух отчетность. В частности, нужно проверить, не относится ли такая НКО к некоммерческим организациям, включенным в реестр НКО, выполняющих функции иностранного агента. Если относится, то вести упрощенный бухучет такой организации нельзя.

А может ли ломбард сдавать упрощенную бухгалтерскую отчетность? Здесь уже нужно знать лишь то, относится ли такая организация к субъектам малого предпринимательства. Ведь прямого запрета на упрощенную отчетность в отношении ломбардов в Федеральном законе от 06.12.2011 № 402-ФЗ нет.

Бухгалтерская отчетность субъектов малого предпринимательства в 2017 г. может представляться в контрольные госорганы в упрощенном порядке, если соблюдаются обязательные требования по отнесению компаний к МСП. Актуальные критерии содержатся в Законе № 209-ФЗ от 24.07.07 г., Постановлении № 265 от 04.04.16 г. Разберем, какие бланки входят в состав бухгалтерской финансовой отчетности для субъектов малого предпринимательства и что означает упрощенный способ отражения данных по деятельности фирм-малышей.

Порядок сдачи бух отчетности МСП

Применение бухгалтерской упрощенной отчетности субъектами малого предпринимательства допускается в случае отнесения предприятий к малым. Эта законодательная льгота значительно облегчает работу бухгалтера, так как сокращается количество финансовой документации. Кроме того, показатели, отражаемые в заполняемых отчетах, вносятся укрупненными значениями, без детализации, а кодировка проставляется организациями самостоятельно.

Обратите внимание! Помимо МП отчитываться упрощенным способом могут компании-НКО и участники «Сколково».

Не вправе применять упрощенный порядок составления бух отчетности:

- Предприятия, обязанные проводить обязательный аудит.

- ЖК и ЖСК.

- Адвокатские бюро.

- Потребительские КПК (кредитные кооперативы).

- Государственные учреждения.

- Нотариальные палаты либо адвокатские.

- Консультации юридические.

- Прочие организации, поименованные в ст. 6 № 402-ФЗ.

Возможность составления упрощенной бух отчетности для указанных категорий бизнеса, кроме исключений, действует с 2013 г. и включает всего 2 формы, которые рассмотрены далее.

Формы бух отчетности субъектов малого предпринимательства в 2017 году

Представлять бухгалтерскую отчетность субъектам малого предпринимательства за 2016 г. требуется до 31 марта 2017 г. Норма также распространяется и на компании, работающие в любой отраслевой принадлежности на специальных режимах, исключение – ИП, которые отчитываться не обязаны. Отчеты сдаются разово – за год в налоговые и статистические органы.

Важно! Перед тем, как составлять необходимые бланки бух отчетности, убедитесь в том, что организация соответствует показателям отнесения к малому предпринимательству – среднегодовой численности, размеру выручки, разрешенной доли участия в уставном капитале.

Если все нормативные требования удовлетворяются, то компания считается малой и вправе отчитаться за 2016 год по упрощенным бухгалтерским бланкам субъектов малого предпринимательства – форме 1 и 2. Основными законодательными актами, регламентирующими бухучет субъектов МП, являются:

- Закон № 402-ФЗ.

- Положение № 4/99.

- Приказ № 34н от 29.07.98 г.

- Приказ № 66н от 02.07.10 г., утверждающий все актуальные формы отчетов – как для МП, так и для обычных предприятий.

Состав обязательных к представлению МП бухгалтерских отчетов:

- Бухгалтерский баланс по форме 1.

- Отчет о финансовых результатах по форме 2.

При заполнении бухгалтерской финансовой отчетности субъектов малого предпринимательства (скачать актуальные в 2017 году бланки можно ), предприятие вправе расширить предоставляемые формы, если это необходимо для формирования достоверной картины деятельности бизнеса. К примеру, компания самостоятельно решает, нужна ли пояснительная записка (не включена в обязательный перечень форм) и требуется ли заполнение отчета о ДДС (движении денежных средств) либо отчета по изменениям капитала.

Внимание! Документы с КНД 0710096 применяются за период 2016 год, ранее действовал КНД 0710098 по бухгалтерской отчетности субъектов малого предпринимательства.

Особенности заполнения форм бухгалтерской финансовой отчетности малого предпринимательства

Бухгалтерская отчетность СМП заполняется в меньшем размере, чем предприятиями, раскрывающими информацию обычным способом. Так, показатели актива/пассива баланса состоят из 2 разделов, в каждый из которых вносится по 5/6 групповых статей с обязательным отражением динамики по предыдущим периодам. При этом по Закону № 402-ФЗ всем укрупненным строкам присваивается значение кода с наибольшим значением удельного веса в группе.

Важно! Вносить изменения в бухгалтерскую отчетность субъектов малого предпринимательства 2017 года (скачать форму 1 ), категорически не разрешается. Если указать все данные в официальном бланке не получается, требуется заполнять общеустановленный баланс и отчет о финрезультатах для обычных категорий хозяйствующих субъектов.

Форма 2 бухгалтерской отчетности субъектов малого предпринимательства (образец 2017 г. ), состоит из 7 строк вместо обычных 18, а раздел со справочными данными исключен. Дополнительно разрешается не отражать сведения о сегментах и связанных сторонах. При заполнении следует руководствоваться основным правилом формирования отчетности – полное и достоверное отражение информации о финансовом состоянии дел, деятельности компании и изменениях за прошедший год.

Не забывайте, что при выявлении несоответствий статистические органы могут направить отчеты на доработку, в этой ситуации повторно сдать формы необходимо в течение 2 рабочих дней.